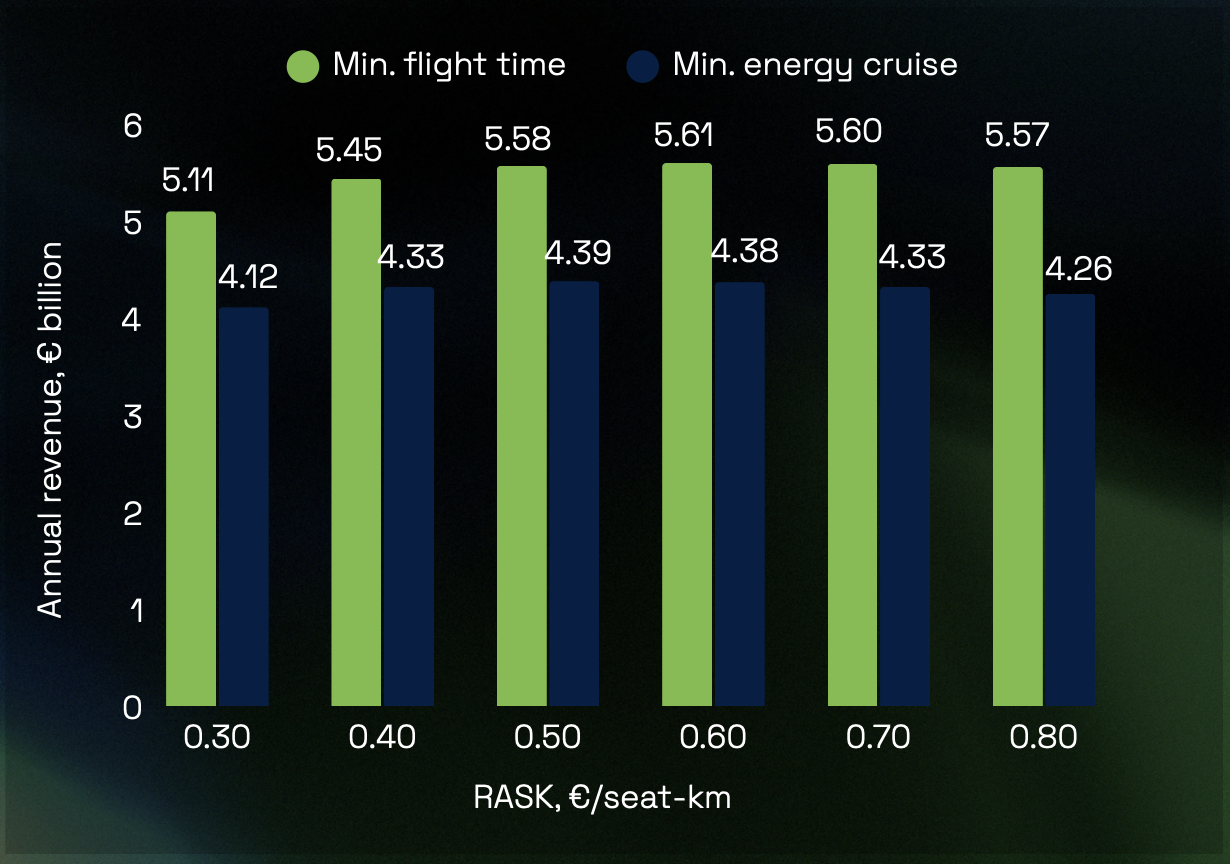

Up to 32 million passengers, over 1,000 flight routes, a market volume of 5.6 billion euros. A recent study by TU Munich and Vaeridion quantifies the economic potential of battery-electric regional aviation (“Regional Air Mobility”, “RAM”) in Germany for the year 2040 [1].

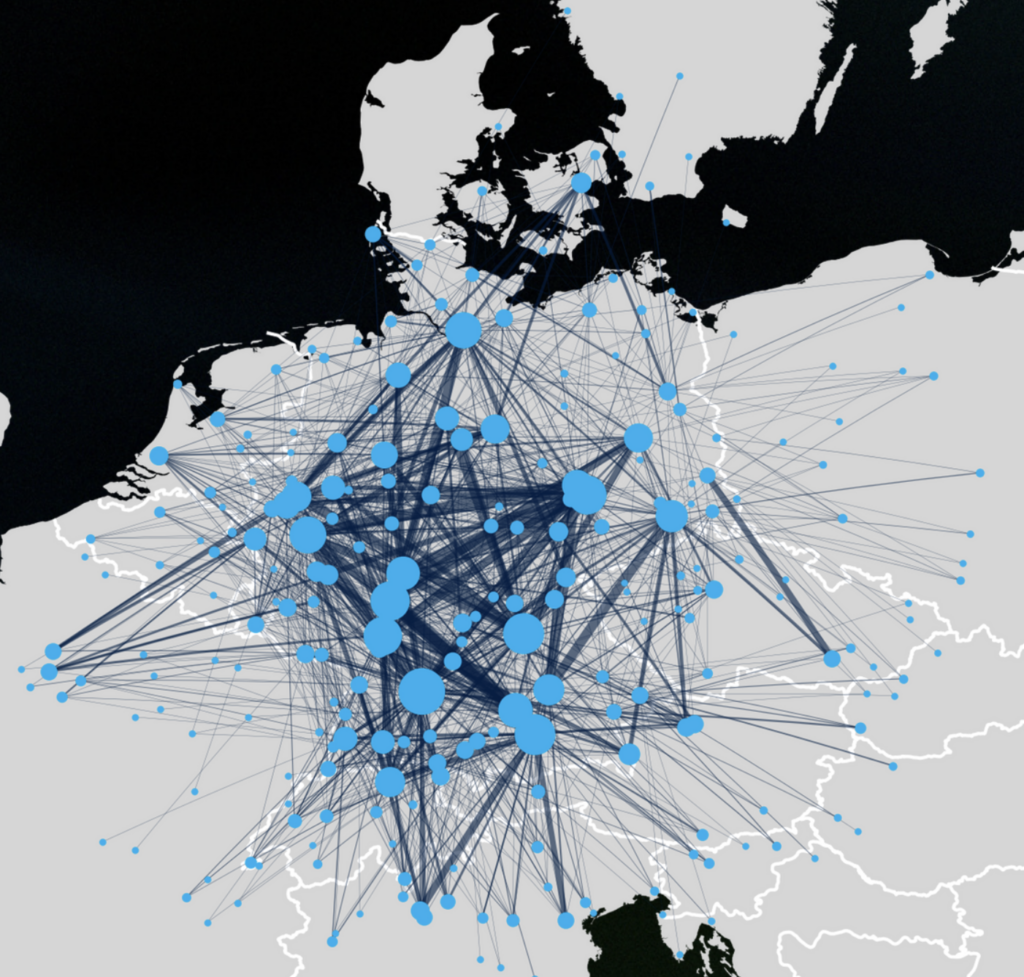

The study identifies over 220 airfields in Germany and neighboring countries that could serve economically viable regional flight connections. In terms of passenger numbers per airfield, established airports such as Stuttgart, Nuremberg, and Hamburg dominate, benefiting from their strong catchment area connectivity. However, among the most-flown routes, regional airfields such as Oberpfaffenhofen or Frankfurt-Egelsbach also appear – airfields that currently have no significant scheduled services. RAM thus offers the opportunity to activate previously underutilized airfields for passenger services.

The analysis [1] builds on an earlier study by TU Munich and Vaeridion, which demonstrated that battery-electric aircraft can deliver significant door-to-door time advantages via a decentralized network of regional airfields, provided realistic instrument flight conditions are taken into account [3]. While that predecessor study focused on business travel and the technical feasibility of individual RAM routes, the current work broadens the perspective to overall economic demand and revenue potential through 2040.

Four key findings of the study

Finding 1: Travel time is the most dominant demand driver

The study shows that travel time is the decisive factor for passengers. At the same ticket price, significantly more people choose the faster flight, even if it consumes more energy. The lower energy consumption of the slower option offers passengers no direct advantage, as it is reflected in neither the price nor the comfort. For electric regional aviation, this means it can only compete with car, rail, and conventional scheduled flights if it is noticeably faster than these alternatives.

Finding 2: Leisure travelers account for the majority of demand

The study is able to distinguish between travel purposes because it is based on the official German Transport Forecast 2040, in which each trip is already classified by business and private purposes, and evaluates this data separately for both groups.

The result: According to the findings, more than half of RAM passengers are not business travelers. They fly for private reasons, for holidays, family visits, or excursions. RAM is therefore not a niche product for executives, but a mode of transport with broad demand.

Finding 3: Network potential is created by small airfields, not by hubs

To operate regional flight routes reliably, independence from adverse weather conditions is essential. This is achieved through instrument approach procedures, which not all airports in Germany currently have. Until now, this was only possible through lengthy and costly infrastructure upgrades in the form of conventional instrument landing systems. In the future, smaller airfields that currently lack instrument approach systems can also be connected through significantly more cost-effective satellite-based navigation in the form of GNSS or RNAV approach procedures, making them economically and operationally attractive for regional flight operators for the first time.

The study therefore includes all potential airfields that either already have instrument approach systems or could be upgraded cost-effectively as described above. However, a sufficiently long runway remains a basic prerequisite. Large airports with over 20 million passengers were excluded from the demand modeling. These airports already have very limited landing slots, i.e. available windows in which aircraft can land. For these major airports, larger aircraft with 100 or more passengers are more lucrative, as they can charge higher landing fees than for Vaeridion’s 9-seat aircraft. Given the strong projected growth in aviation, this constraint is expected to tighten further up to and beyond 2040. Regional airports and smaller airfields therefore move more into focus to tap into the emerging regional aviation market in Germany.

The result of the study is a fine-meshed, decentralized network of over 200 airfields that picks up travelers where they actually want to depart and arrive.

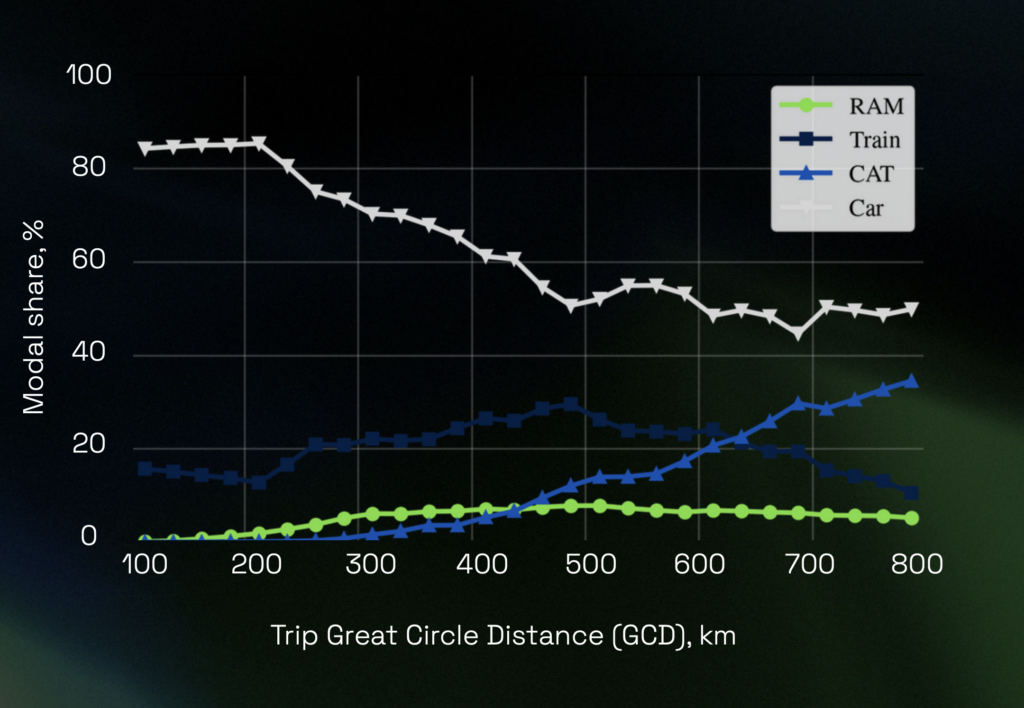

Finding 4: RAM achieves relevant market shares at medium distances

According to the study, between 300 and 650 kilometers, 6 to 8 percent of travelers choose RAM over car, rail, or scheduled flights. Up to approximately 450 kilometers, RAM is even more attractive than conventional air transport.

Setting the course now

Why act now?

The market entry of battery-electric RAM aircraft is expected around 2030, with subsequent scaling through 2040. This timeline may seem generous at first glance, but it requires early structural preparation.

Grid expansion and permitting processes for megawatt-capable energy infrastructure, particularly for ground-mounted photovoltaics and battery energy storage systems (BESS), typically take several years.

Early engagement with these requirements enables airfield operators to realistically assess their own scope for action and to develop viable solutions step by step.

Why the energy system must be thought of holistically

Economically viable RAM operations require short turnaround times, as this is the only way to achieve enough flights per day per aircraft. This makes fast, high-power charging absolutely essential, resulting in megawatt-level charging demands at airports.

However, the existing grid connections of many regional airfields are not designed for these power levels. At the same time, high electricity prices and demand charges make charging exclusively from the public grid economically unattractive. Those who intend to charge RAM aircraft solely with grid power will struggle to compete with car and rail.

To enable fast charging times and predictable costs, a combination of local energy generation and storage is therefore required. Only in this way can peak loads be buffered, grid connections be relieved, and an economic foundation for scalable RAM operations be established.

The solution lies in self-generation. On-site renewable energy reduces operating costs and enables the required charging capacity without grid bottlenecks. Airfields offer ideal conditions for this: large open areas, hangar roofs, and no shading.

How ALBATROSS supports this

The first step is a baseline assessment: What potential does the airfield site offer for photovoltaics, storage, and other renewables? How high will the energy demand for RAM operations be, and how can it be matched with the generation potential?

ALBATROSS supports airfield operators on the path to RAM readiness. This begins with an individual analysis of your airfield’s energy potential and leads to a concrete roadmap for implementation.

From the initial potential analysis through planning to realization, ALBATROSS supports you in making your airfield ready for the future of regional air transport.

About ALBATROSS

ALBATROSS develops, finances, and operates integrated infrastructure for energy, mobility, and logistics in partnership with regional airports. By combining renewable energy solutions, electrification strategies, and logistics innovation, ALBATROSS enables airports to remain vital economic drivers while preparing for the future of sustainable aviation. With offices in Hamburg and Munich, ALBATROSS is rapidly expanding its partner network across Germany and Europe.

For media inquiries or interview requests, please contact:

Marius Wedemeyer

Email: mw@albatross-holding.com

Phone: +49 (0) 172 3071039

Website: www.albatross-holding.com

Sources:

[1] Reuel, F., van Wensveen, J., Schaerer, E., & Armanini, S. F. (2026). Demand and Economic Potential for Battery-Electric Regional Air Mobility in Germany. AIAA AVIATION Forum. https://arc.aiaa.org/doi/10.2514/6.2026-2281

[2] Vaeridion (2026). Demand and Economic Potential for Battery-Electric Regional Air Mobility in Germany. Studienzusammenfassung. https://www.linkedin.com/posts/vaeridion_battery-electric-ram-demand-economic-potential-activity-7419299205032292352-Ws9F/

[3] Reuel, F., van Wensveen, J., Lampl, D. E., & Armanini, S. F. (2024). Business Travel Demand and Routes for Electric Regional Air Mobility in Germany Considering IFR. AIAA AVIATION Forum. https://arc.aiaa.org/doi/epdf/10.2514/6.2024-3555