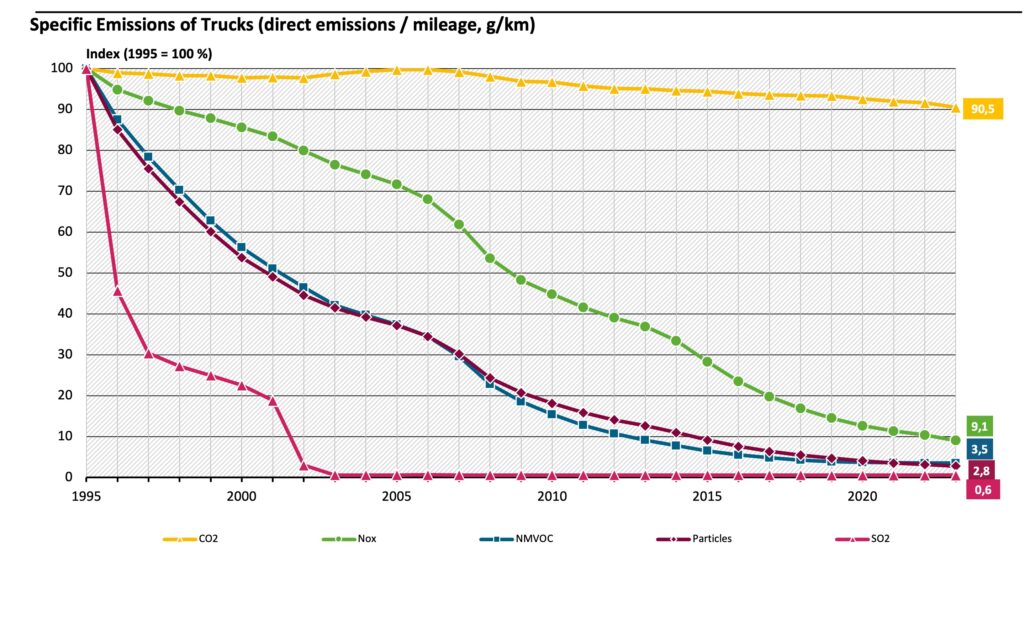

In Germany, road transport remains one of the main challenges in achieving national climate targets. Although trucks have become more efficient, having reduced CO₂ emissions per kilometre by around 9.5 % since 1995, as depicted in Figure A [1], total freight emissions are still 14.6 % higher than in 1995 due to the continuous growth of transport volumes. The sector now accounts for about 22 % of Germany’s total greenhouse gas emissions, with heavy road freight as a key driver of this trend [1].

As part of the European Union, Germany’s decarbonisation strategy for the transport sector is closely tied to broader European climate goals. Under the framework of the European Green Deal, emissions from heavy-duty vehicles must decline by 90 % by 2040, with an interim reduction of 65 % by 2035 compared with 2019 levels [2].

In the near term, battery electric trucks are already approaching Total Cost of Ownership (TCO) parity with diesel vehicles in urban and regional operations. Long haul applications are expected to follow in the early 2030s as battery performance improves, charging networks expand, and electricity prices stabilise. Supported by the decarbonisation of Europe’s power sector and new zero emission vehicle mandates, electric trucks are positioned to become the dominant solution for meeting the continent’s freight emission targets [3].

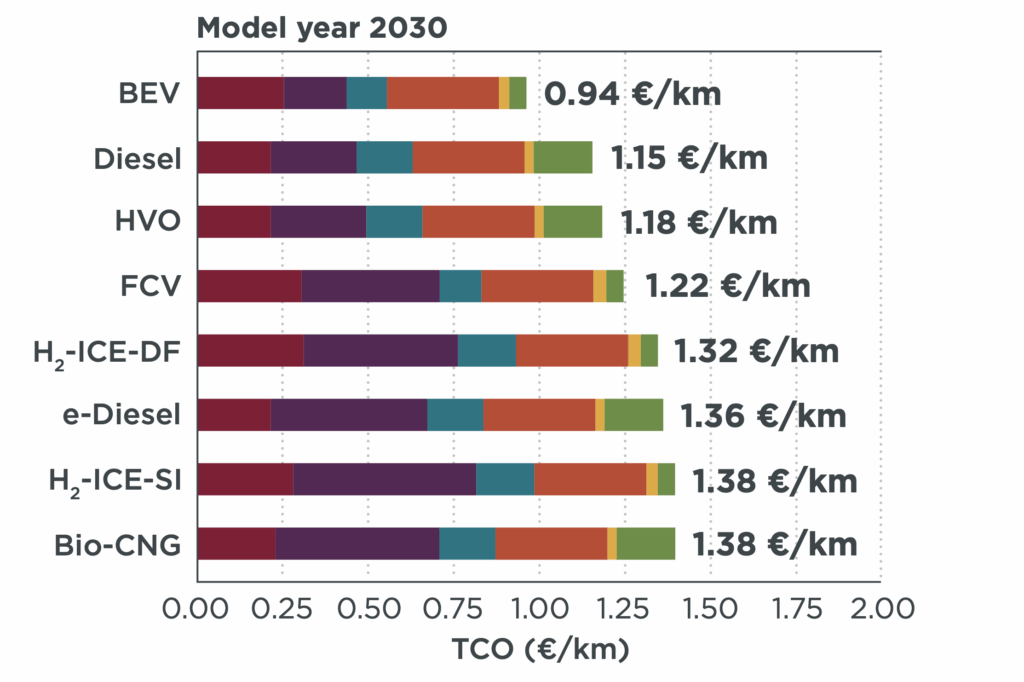

In long haul freight operations, where vehicles often operate on return to depot routes of roughly 500 kilometres, diesel trucks currently hold a total cost of ownership advantage of around 5 % as of 2023. This gap is expected to close by 2030, after which battery electric options will likely outperform hydrogen fuel cell, bio compressed natural gas (bio CNG), and synthetic fuel alternatives. Hydrogen trucks may achieve cost parity by 2035, while synthetic and bio-based options are projected to remain 18 to 30 % more expensive due to higher fuel costs and lower overall efficiency as shown in Figure B [3].

Current long-haul configurations typically require around 1,000 kWh of battery capacity to achieve a 500 kilometre range, assuming a 45 minute recharge at 350 kW during a standard driver break. However, advances in battery energy density and road load efficiency, which describes how effectively a vehicle converts stored energy into motion, are expected to reduce this requirement significantly. As these technologies mature, trucks with approximately 700 kWh batteries are expected to cover similar distances, highlighting the rapid progress of electric long-haul transport [4].

Meanwhile, battery technology continues to advance. The baseline for today’s electric trucks is the lithium-ion battery, which combines high energy density with proven reliability. Within this category, Nickel Manganese Cobalt (NMC) cells typically achieve around 250 Wh/kg today and are expected to approach 300 Wh/kg in the coming years, while Nickel Cobalt Aluminium (NCA) cells are in the range 200 Wh/kg and above, also expecting to approach 300 Wh/kg. Lithium iron phosphate has lower cell level energy density than NMC and NCA but offers a cost advantage from its cobalt free chemistry and a longer cycle life of over 2,500 cycles versus about 1,000 to 1,500 for NCA and about 2,000 for NMC [6].

Next-generation designs using silicon enriched anodes and solid-state electrolytes could enable cell-level energy densities above 400 Wh/kg, potentially representing a 50 % increase over current lithium-ion technology [6]. For a long-haul truck with a 1,000 kWh battery, this improvement could reduce battery weight from roughly 4.0 tonnes today to around 2.5 tonnes, saving about 1.5 tonnes or around 8 % of the tractor unit’s total weight while maintaining the same range.

A conventional diesel tractor unit typically weighs around 7.5 tonnes, while today’s battery electric versions come in at about 10 tonnes due to the heavier battery packs. As lighter next generation batteries enter the market, total weight is expected to drop to around 8.5 tonnes, bringing electric trucks close to parity with diesel models. Combined with the European Union’s two tonne allowance for zero emission vehicles [5], this effectively eliminates payload disadvantages for most freight operations.

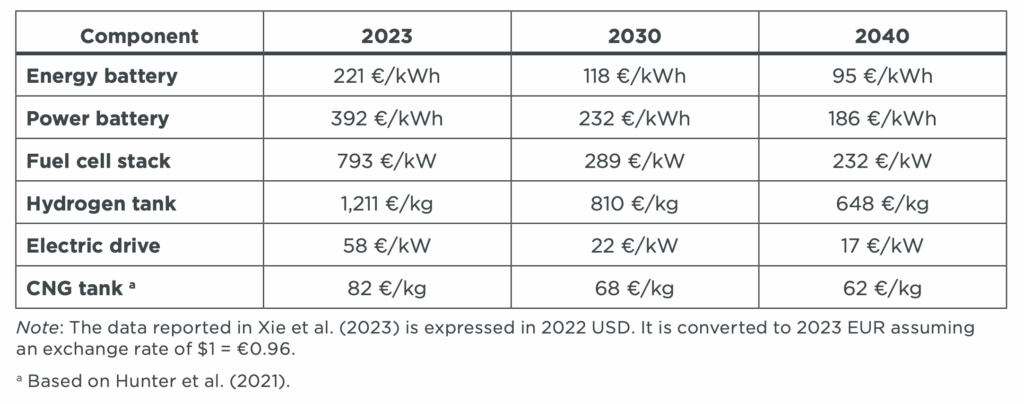

Progress in battery technology and manufacturing is primarily driven by advances in cell chemistry, localized production, and economies of scale. As a result, manufacturing costs for truck batteries are projected to decline from around 220 €/kWh in 2023 to 118 €/kWh by 2030 and potentially to 95 €/kWh by 2040 as shown in Figure C [3]. For a long-haul truck equipped with a 1,000 kWh battery and a 500 kW electric drive, total powertrain costs could fall from roughly 250,000 € in 2023 to about 129,000 € by 2030 and 103,500 € by 2040. This represents a reduction of nearly 50 % within the decade and close to 60 % by 2040, making electric trucks fully competitive across most applications [3].

The greatest constraint, however, remains the limited availability of charging infrastructure. A McKinsey analysis estimates that Europe will need around 300,000 truck-charging points by 2030, up from roughly 10,000 today. Building this infrastructure represents a cumulative investment of about €40 billion by 2040, including €7 billion by 2030, of which less than a quarter is currently committed. Around 90 % of charging will occur at private depots or semi-public hubs, while long-haul operations will depend on High Power Charging (HPC) and Megawatt Charging Systems (MCS) along major routes, both of which demand significant grid upgrades and cross-border coordination [8].

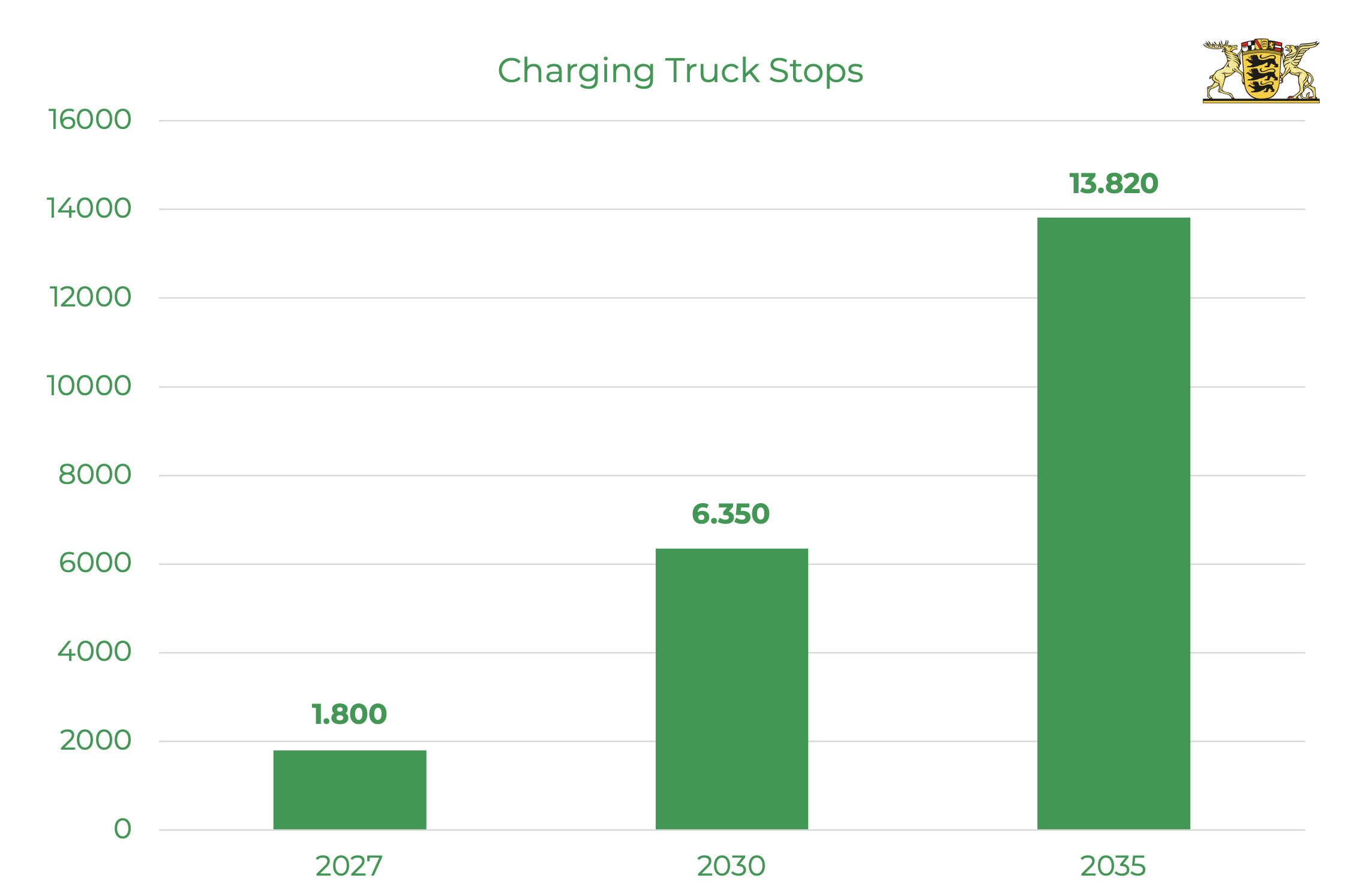

Figure D illustrates this dynamic on a regional scale. According to studies published by the Ministry of Transport Baden-Württemberg, daily truck-charging stops in the state are projected to increase more than tenfold across all use cases by 2035 [9]. This regional analysis mirrors the pattern seen at the European level: while depot charging will absorb most demand, the rollout of public high-capacity infrastructure remains a critical bottleneck for heavy-duty electrification.

To accelerate this transition, EU and national policies such as zero-emission toll reductions, purchase incentives, and coordinated infrastructure programs remain essential. Austria, for instance, offers up to 65,000 € in federal subsidies for heavy-duty electric trucks, a 7,000 € importer bonus, and up to 30,000 € per DC charging station above 300 kW to expand national charging capacity [7]. Such mechanisms bridge the early-stage financing gap, enabling logistics operators of all sizes to benefit from lower operating costs and long-term fuel savings. By reducing upfront investment barriers, they make the transition to electric trucks a sound business decision, strengthening competitiveness and cost efficiency across Europe’s freight sector.

While policy support is increasing, real progress depends on how quickly grid capacity and renewable generation can be deployed where trucks actually operate. Electric fleets will require not only charging stations but integrated energy ecosystems capable of generating, storing, and distributing clean power efficiently. Ultimately, the success of Europe’s freight electrification will stand or fall with the speed and scale of charging network and grid infrastructure expansion.

The convergence of these developments opens new opportunities beyond the transport sector. Regional airports are well positioned to become integrated hubs for energy, mobility, and logistics. With ample space, direct highway access, and growing capabilities in local energy generation and storage, they can serve as strategic nodes in the emerging electric freight ecosystem. This is where ALBATROSS and FRYTE play a pivotal role.

ALBATROSS develops renewable energy and charging hubs at regional airports, strategically located along major freight corridors. By integrating photovoltaic generation and battery energy storage, these sites can cover a significant share of their energy needs locally and provide energy for high-performance charging infrastructure. Battery energy storage systems can provide the high-power output required which reduces dependence on the external grid and avoids costly upgrades.

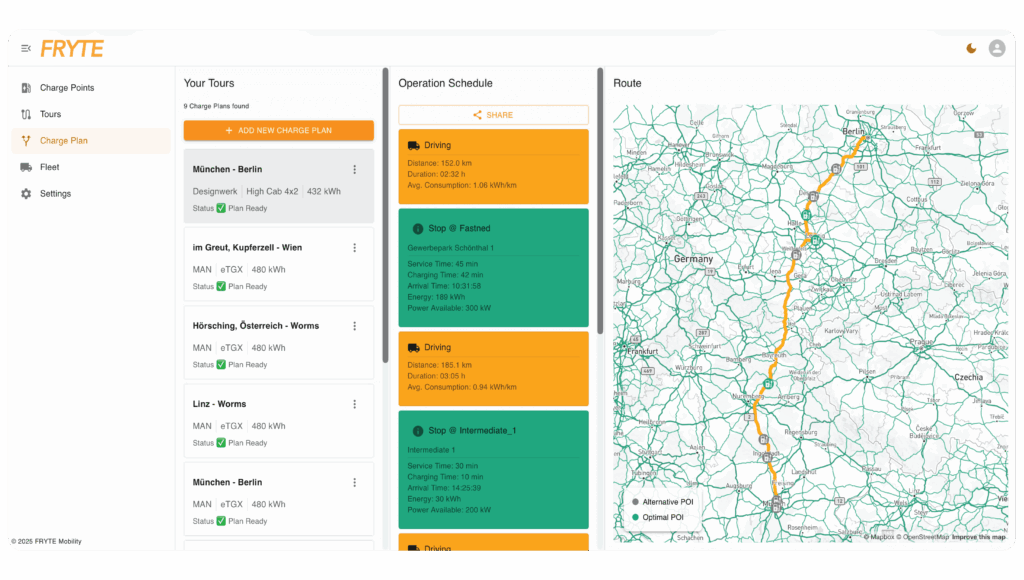

FRYTE enables forwarders, carriers, and charging infrastructure operators to collaborate with maximum efficiency through a comprehensive matchmaking platform that covers the entire workflow, from route planning and identifying suitable charging stations to seamless booking. Charging-infrastructure operators such as ALBATROSS can transparently present their POIs, while fleet managers quickly find partners that match their routes and operational requirements. By combining integrated route data, vehicle-performance models, and real-time charger availability, FRYTE allows fleets to plan, simulate, and optimise operations across private, semi-public, and public charging infrastructure. Once a match is made, tailored charging networks are developed around each operator’s daily workflows. The platform also interoperates with leading European CPOs and supports OCPI 2.3, ensuring standardised communication across all relevant systems.

This model aligns with the broader European shift toward smart depot electrification. Modern depots increasingly combine solar generation, stationary battery storage, and intelligent load management, achieving energy costs below €0.10 per kWh under favourable conditions [9]. Integrating such systems with fleet-scheduling software allows operators to synchronise charging with renewable availability and dynamic energy-price signals.

Advantages for Airports

- Unlock new revenue from unused land through on-site renewable generation.

- Maximise grid value by enabling high-demand truck charging.

- Strengthen ESG performance through zero emission freight operations.

- Position airports as multimodal logistics hubs along key corridors.

Together, ALBATROSS and FRYTE demonstrate a scalable model for the smart electrification of heavy-duty transport. ALBATROSS delivers renewable, locally generated power at strategic airport locations, while FRYTE provides digital optimisation for logistics operators. By transforming regional airports into renewable logistics hubs, they bridge the gap between mobility, energy, and infrastructure, turning freight electrification from a static investment challenge into an integrated, data-driven ecosystem.

Advantages for Logistics Operators

- Reliable access to renewable, high-capacity charging at key hubs.

- Lower operating costs through smart load and charge management.

- Streamlined fleet operations with FRYTE’s integrated platform.

As energy, transport, and digitalisation continue to converge, Europe’s freight transition will increasingly rely on operational intelligence rather than hardware expansion alone. By combining ALBATROSS’s renewable infrastructure with FRYTE’s digital capabilities, the future of zero-emission logistics will be not only cleaner but also smarter, more resilient, and economically sustainable.

Sources:

[1] Umweltbundesamt (2025): Emissionen des Verkehrs – https://www.umweltbundesamt.de/daten/verkehr/emissionen-des-verkehrs#verkehr-belastet-luft-und-klima-minderungsziele-der-bundesregierung

[2] ICCT (2024): The revised CO2 standards for heavy-duty vehicles in the European Union – https://theicct.org/wp-content/uploads/2024/05/ID-130-–-EU-CO2_policy_update_final.pdf

[3] ICCT (2023): EU HDV Total Cost of Ownership Analysis – https://theicct.org/wp-content/uploads/2023/11/ID-54-–-EU-HDV-TCO_paper_final2.pdf

[4] ICCT (2022): Long-haul Battery-Electric Trucks in Europe – Importance and Challenges – https://theicct.org/wp-content/uploads/2022/01/Long-haul-be-trucks-EU-slides-02072022.pdf

[5] European Parliament (2024-03-12). Draft report on the proposal for a regulation of the European Parliament and of the Council on the CO₂-emission performance standards for heavy-duty vehicles –https://www.europarl.europa.eu/doceo/document/TA-9-2024-03-12_EN.html

[6] ICCT (2021): Battery Electric Tractor-Trailers in the European Union – A Vehicle Technology Analysis –https://theicct.org/sites/default/files/publications/eu-tractor-trailers-analysis-aug21.pdf

[7] ACEA (2024): Zero-Emission Commercial Vehicles: Tax Benefits and Purchase Incentives –https://www.acea.auto/files/Zero-emission-commercial-vehicles-Tax-benefits-purchase-incentives_2024.pdf

[8] McKinsey & Company (2024): Building Europe’s Electric Truck Charging Infrastructure

[9] Charge Point Podcast – Episode 35 – Connecting the Dots: How Fryte ist Powering the E-truck Revolution – https://open.spotify.com/episode/7iwVpvc3mHk4Q5QRTj4uIm?si=7051dc6ccc474b3b

[10] Website FRYTE – https://www.fryte.eu/en

[11] European Comission – EU backs extended toll exemption for zero emission trucks – https://alternative-fuels-observatory.ec.europa.eu/general-information/news/eu-backs-extended-toll-exemption-zero-emission-trucks