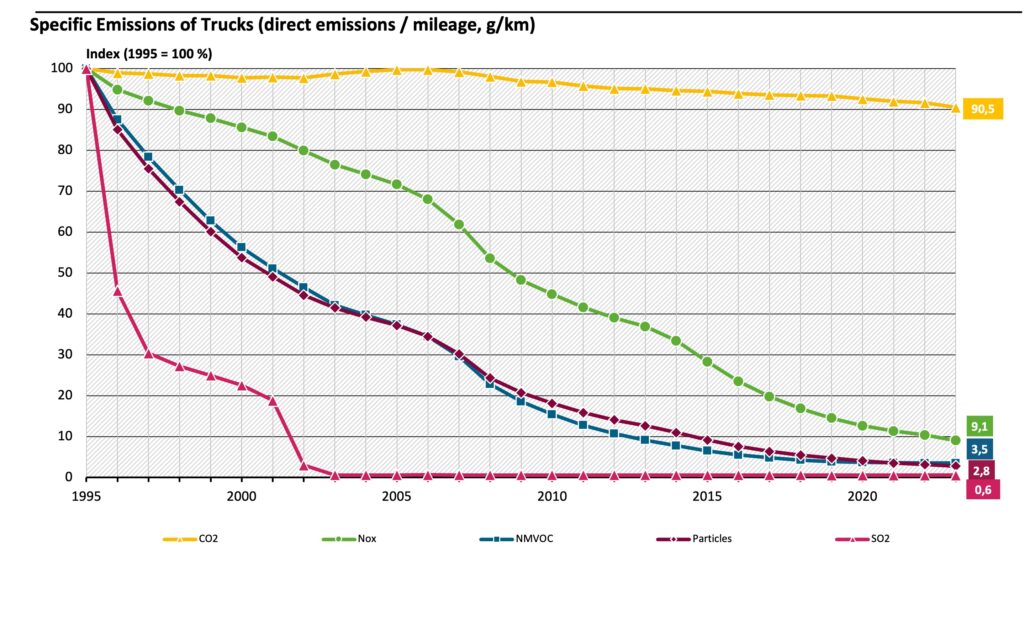

In Deutschland bleibt der Straßenverkehr eine der größten Herausforderungen bei der Erreichung der nationalen Klimaziele. Obwohl Lkw effizienter geworden sind und die CO₂-Emissionen pro Kilometer seit 1995 um rund 9,5 % gesenkt haben, wie in Abbildung A dargestellt [1], liegen die gesamten Güterverkehrsemissionen aufgrund des kontinuierlichen Wachstums der Transportmengen immer noch 14,6 % höher als 1995. Der Sektor macht mittlerweile etwa 22 % der gesamten Treibhausgasemissionen Deutschlands aus, wobei der schwere Straßengüterverkehr ein wesentlicher Treiber dieses Trends ist [1].

Als Teil der Europäischen Union ist Deutschlands Dekarbonisierungsstrategie für den Verkehrssektor eng mit den übergeordneten europäischen Klimazielen verknüpft. Im Rahmen des Europäischen Green Deals müssen die Emissionen von schweren Nutzfahrzeugen bis 2040 um 90 % sinken, mit einer Zwischenreduktion von 65 % bis 2035 gegenüber dem Niveau von 2019 [2].

Kurzfristig nähern sich batterieelektrische Lkw bereits der Gesamtbetriebskosten-Parität (Total Cost of Ownership, TCO) mit Dieselfahrzeugen im städtischen und regionalen Betrieb. Für Fernverkehrsanwendungen wird erwartet, dass diese Parität Anfang der 2030er Jahre folgt, wenn sich die Batterieleistung verbessert, die Ladenetze ausgebaut werden und sich die Strompreise stabilisieren. Unterstützt durch die Dekarbonisierung des europäischen Stromsektors und neue Vorgaben für emissionsfreie Fahrzeuge sind Elektro-Lkw in der Position, zur dominierenden Lösung für die Erreichung der Güterverkehrs-Emissionsziele des Kontinents zu werden [3].

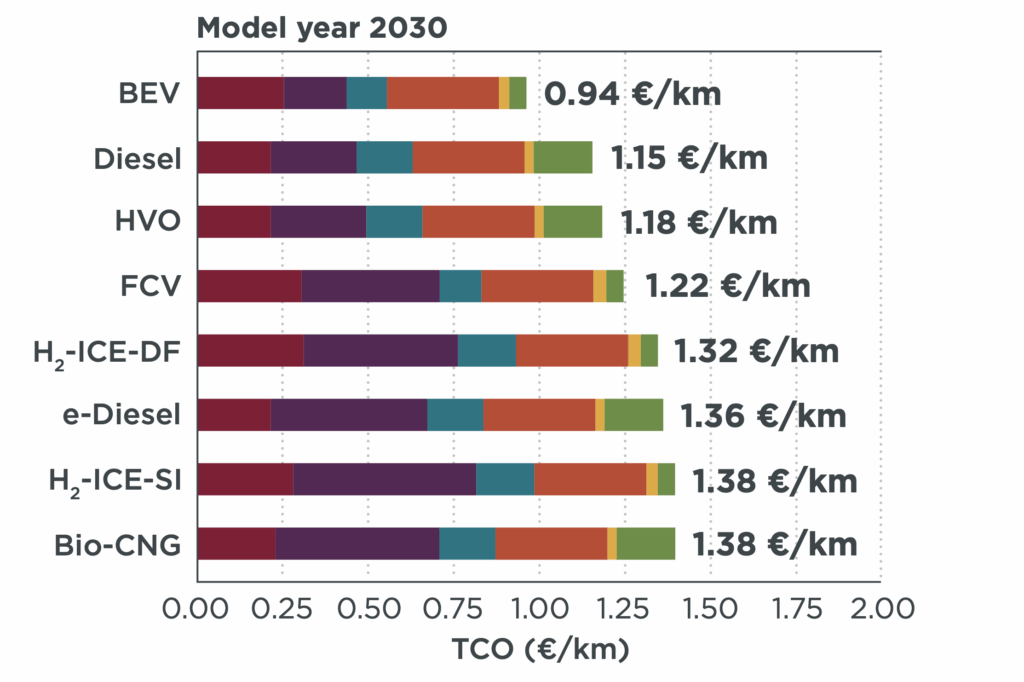

Im Fernverkehr, wo Fahrzeuge häufig auf Depot-Rundstrecken von etwa 500 Kilometern operieren, haben Diesel-Lkw derzeit (Stand 2023) einen Gesamtbetriebskostenvorteil von rund 5 %. Diese Lücke wird voraussichtlich bis 2030 geschlossen sein, danach werden batterieelektrische Optionen wahrscheinlich Wasserstoff-Brennstoffzellen-, Bio-Erdgas- (Bio-CNG) und synthetische Kraftstoffalternativen übertreffen. Wasserstoff-Lkw könnten bis 2035 Kostenparität erreichen, während synthetische und biobasierte Optionen voraussichtlich 18 bis 30 % teurer bleiben werden, bedingt durch höhere Kraftstoffkosten und geringere Gesamteffizienz, wie in Abbildung B dargestellt [3].

Aktuelle Fernverkehrskonfigurationen erfordern typischerweise rund 1.000 kWh Batteriekapazität, um eine Reichweite von 500 Kilometern zu erreichen, wobei eine 45-minütige Aufladung bei 350 kW während einer regulären Fahrerpause angenommen wird. Allerdings werden Fortschritte bei der Batterieenergiedichte und der Straßenlasteffizienz, die beschreibt, wie effektiv ein Fahrzeug gespeicherte Energie in Bewegung umwandelt, diesen Bedarf voraussichtlich deutlich reduzieren. Mit der Reifung dieser Technologien werden Lkw mit etwa 700 kWh Batterien voraussichtlich ähnliche Distanzen zurücklegen können, was den raschen Fortschritt des elektrischen Fernverkehrs unterstreicht [4].

Gleichzeitig entwickelt sich die Batterietechnologie weiter. Die Basis für heutige Elektro-Lkw ist die Lithium-Ionen-Batterie, die hohe Energiedichte mit bewährter Zuverlässigkeit kombiniert. Innerhalb dieser Kategorie erreichen Nickel-Mangan-Kobalt-Zellen (NMC) heute typischerweise etwa 250 Wh/kg und werden in den kommenden Jahren voraussichtlich 300 Wh/kg erreichen, während Nickel-Kobalt-Aluminium-Zellen (NCA) im Bereich von 200 Wh/kg und darüber liegen und ebenfalls 300 Wh/kg anstreben. Lithiumeisenphosphat hat eine geringere Energiedichte auf Zellebene als NMC und NCA, bietet aber einen Kostenvorteil durch seine kobaltfreie Chemie und eine längere Lebensdauer von über 2.500 Zyklen gegenüber etwa 1.000 bis 1.500 für NCA und etwa 2.000 für NMC [6].

Designs der nächsten Generation mit siliziumangereicherten Anoden und Festkörperelektrolyten könnten Energiedichten auf Zellebene von über 400 Wh/kg ermöglichen, was potenziell eine Steigerung von 50 % gegenüber der aktuellen Lithium-Ionen-Technologie darstellt [6]. Für einen Fernverkehrs-Lkw mit einer 1.000-kWh-Batterie könnte diese Verbesserung das Batteriegewicht von heute etwa 4,0 Tonnen auf rund 2,5 Tonnen reduzieren, was eine Einsparung von etwa 1,5 Tonnen oder rund 8 % des Gesamtgewichts der Sattelzugmaschine bei gleicher Reichweite bedeutet.

Eine konventionelle Diesel-Sattelzugmaschine wiegt typischerweise etwa 7,5 Tonnen, während heutige batterieelektrische Versionen aufgrund der schwereren Batteriepakete etwa 10 Tonnen auf die Waage bringen. Wenn leichtere Batterien der nächsten Generation auf den Markt kommen, wird das Gesamtgewicht voraussichtlich auf etwa 8,5 Tonnen sinken, wodurch Elektro-Lkw nahe an die Parität mit Dieselmodellen heranrücken. In Kombination mit der Zwei-Tonnen-Zulage der Europäischen Union für emissionsfreie Fahrzeuge [5] werden Nutzlastnachteile für die meisten Güterverkehrsoperationen damit praktisch eliminiert.

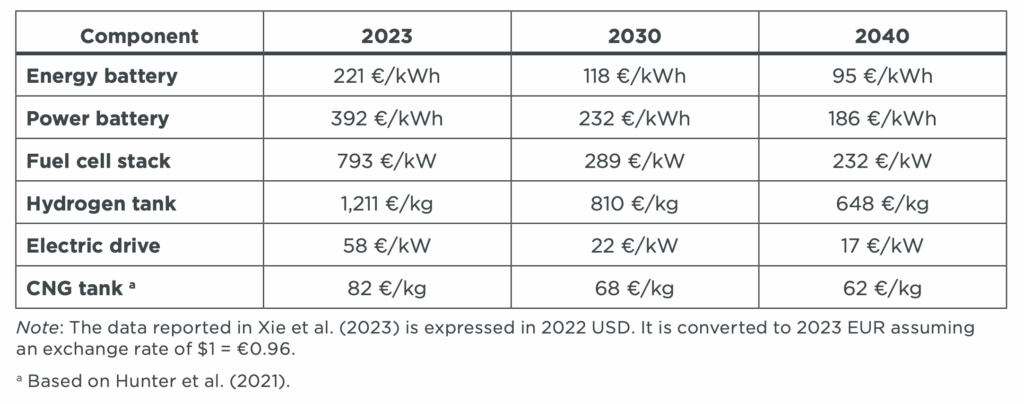

Der Fortschritt bei Batterietechnologie und -fertigung wird primär durch Entwicklungen in der Zellchemie, lokalisierte Produktion und Skaleneffekte angetrieben. Infolgedessen werden die Herstellungskosten für Lkw-Batterien voraussichtlich von etwa 220 €/kWh im Jahr 2023 auf 118 €/kWh bis 2030 und potenziell auf 95 €/kWh bis 2040 sinken, wie in Abbildung C dargestellt [3]. Für einen Fernverkehrs-Lkw mit einer 1.000-kWh-Batterie und einem 500-kW-Elektroantrieb könnten die Gesamtkosten des Antriebsstrangs von etwa 250.000 € im Jahr 2023 auf etwa 129.000 € bis 2030 und 103.500 € bis 2040 fallen. Dies entspricht einer Reduzierung von fast 50 % innerhalb des Jahrzehnts und nahezu 60 % bis 2040, wodurch Elektro-Lkw in den meisten Anwendungsbereichen vollständig wettbewerbsfähig werden [3].

Die größte Einschränkung bleibt jedoch die begrenzte Verfügbarkeit von Ladeinfrastruktur. Eine McKinsey-Analyse schätzt, dass Europa bis 2030 rund 300.000 Lkw-Ladepunkte benötigen wird, gegenüber etwa 10.000 heute. Der Aufbau dieser Infrastruktur erfordert kumulative Investitionen von etwa 40 Milliarden Euro bis 2040, davon 7 Milliarden Euro bis 2030, von denen derzeit weniger als ein Viertel zugesagt ist. Etwa 90 % der Ladevorgänge werden an privaten Depots oder halböffentlichen Hubs stattfinden, während der Fernverkehr auf High Power Charging (HPC) und Megawatt-Ladesysteme (MCS) entlang der Hauptrouten angewiesen sein wird, die beide erhebliche Netzaufrüstungen und grenzüberschreitende Koordination erfordern [8].

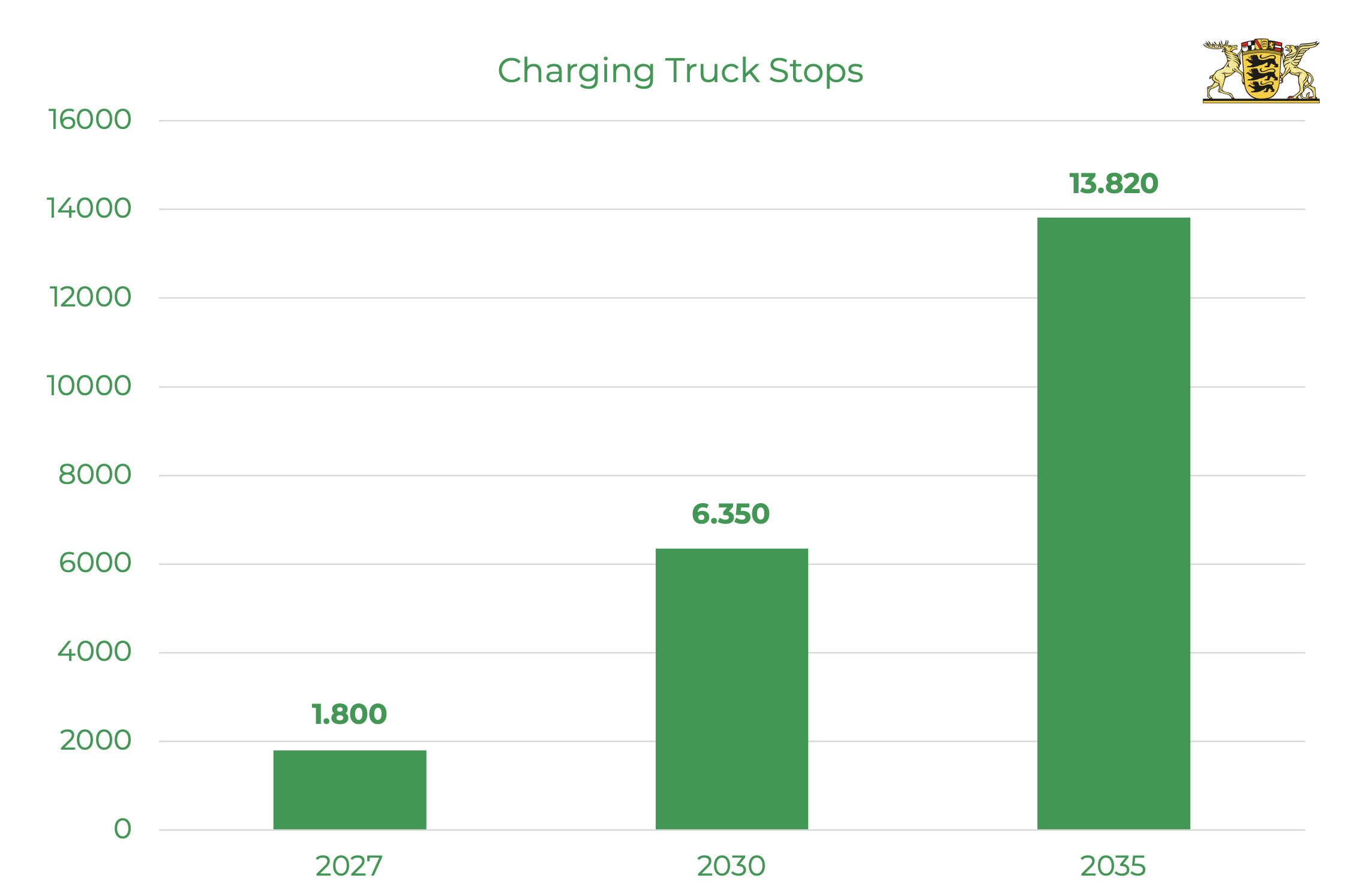

Abbildung D veranschaulicht diese Dynamik auf regionaler Ebene. Laut Studien des Verkehrsministeriums Baden-Württemberg wird sich die Anzahl der täglichen Lkw-Ladestopps im Bundesland bis 2035 über alle Anwendungsfälle hinweg mehr als verzehnfachen [9]. Diese regionale Analyse spiegelt das auf europäischer Ebene beobachtete Muster wider: Während das Laden am Depot den Großteil der Nachfrage absorbieren wird, bleibt der Ausbau öffentlicher Hochleistungsinfrastruktur ein kritischer Engpass für die Elektrifizierung des Schwerlastverkehrs.

Um diesen Übergang zu beschleunigen, bleiben EU- und nationale Maßnahmen wie Mautbefreiungen für emissionsfreie Fahrzeuge, Kaufanreize und koordinierte Infrastrukturprogramme unverzichtbar. Österreich beispielsweise bietet bis zu 65.000 € an Bundesförderung für schwere Elektro-Lkw, einen Importeursbonus von 7.000 € und bis zu 30.000 € pro DC-Ladestation über 300 kW zur Erweiterung der nationalen Ladekapazität [7]. Solche Mechanismen überbrücken die Finanzierungslücke in der Frühphase und ermöglichen es Logistikbetreibern jeder Größe, von niedrigeren Betriebskosten und langfristigen Kraftstoffeinsparungen zu profitieren. Durch die Reduzierung von Anfangsinvestitionshürden machen sie den Umstieg auf Elektro-Lkw zu einer soliden Geschäftsentscheidung und stärken die Wettbewerbsfähigkeit und Kosteneffizienz im gesamten europäischen Güterverkehrssektor.

Während die politische Unterstützung zunimmt, hängt der tatsächliche Fortschritt davon ab, wie schnell Netzkapazität und erneuerbare Erzeugung dort ausgebaut werden können, wo Lkw tatsächlich operieren. Elektrische Flotten werden nicht nur Ladestationen benötigen, sondern integrierte Energieökosysteme, die in der Lage sind, sauberen Strom effizient zu erzeugen, zu speichern und zu verteilen. Letztlich wird der Erfolg der europäischen Güterverkehrselektrifizierung mit der Geschwindigkeit und dem Umfang des Ausbaus von Ladenetzwerk und Netzinfrastruktur stehen oder fallen.

Das Zusammentreffen dieser Entwicklungen eröffnet neue Möglichkeiten über den Transportsektor hinaus. Regionalflughäfen sind gut positioniert, um zu integrierten Knotenpunkten für Energie, Mobilität und Logistik zu werden. Mit großzügigen Flächen, direktem Autobahnzugang und wachsenden Kapazitäten in der lokalen Energieerzeugung und -speicherung können sie als strategische Knotenpunkte im entstehenden elektrischen Güterverkehrsökosystem dienen. Hier spielen ALBATROSS und FRYTE eine entscheidende Rolle.

ALBATROSS entwickelt Hubs für erneuerbare Energien und Laden an Regionalflughäfen, die strategisch entlang wichtiger Güterverkehrskorridore gelegen sind. Durch die Integration von Photovoltaikerzeugung und Batteriespeichern können diese Standorte einen erheblichen Teil ihres Energiebedarfs lokal decken und Energie für leistungsstarke Ladeinfrastruktur bereitstellen. Batteriespeichersysteme können die erforderliche Hochleistungsabgabe liefern, was die Abhängigkeit vom externen Netz reduziert und kostspielige Aufrüstungen vermeidet.

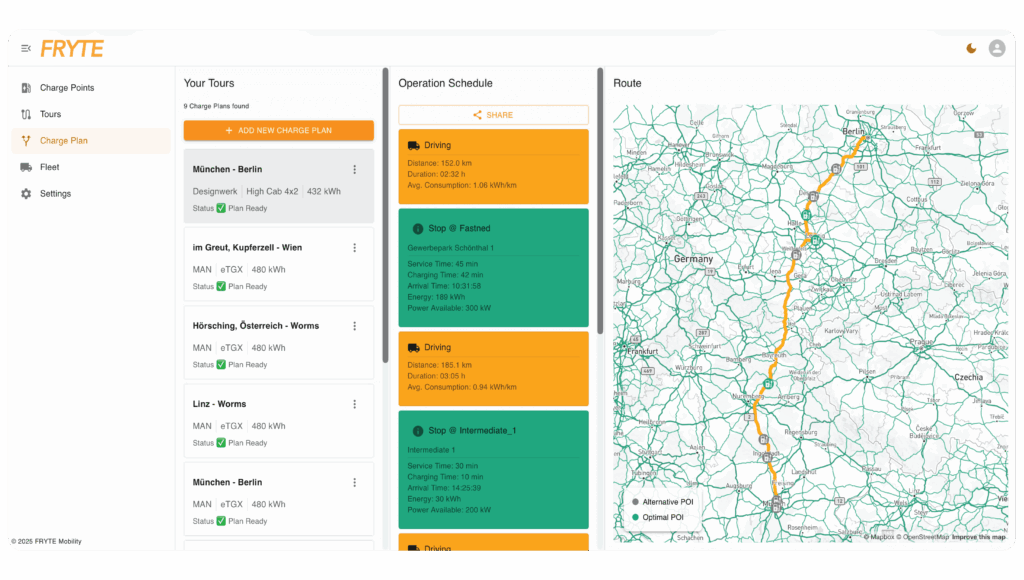

FRYTE ermöglicht es Spediteuren, Frachtführern und Ladeinfrastrukturbetreibern, mit maximaler Effizienz zusammenzuarbeiten – durch eine umfassende Matchmaking-Plattform, die den gesamten Arbeitsablauf abdeckt, von der Routenplanung über die Identifizierung geeigneter Ladestationen bis zur nahtlosen Buchung. Ladeinfrastrukturbetreiber wie ALBATROSS können ihre Standorte transparent präsentieren, während Flottenmanager schnell Partner finden, die zu ihren Routen und betrieblichen Anforderungen passen. Durch die Kombination von integrierten Routendaten, Fahrzeugleistungsmodellen und Echtzeit-Ladeverfügbarkeit ermöglicht FRYTE Flotten, den Betrieb über private, halböffentliche und öffentliche Ladeinfrastruktur hinweg zu planen, zu simulieren und zu optimieren. Sobald eine Übereinstimmung gefunden ist, werden maßgeschneiderte Ladenetzwerke um die täglichen Arbeitsabläufe jedes Betreibers herum entwickelt. Die Plattform arbeitet auch mit führenden europäischen CPOs zusammen und unterstützt OCPI 2.3, was eine standardisierte Kommunikation über alle relevanten Systeme hinweg gewährleistet.

Dieses Modell entspricht dem breiteren europäischen Wandel hin zur intelligenten Depot-Elektrifizierung. Moderne Depots kombinieren zunehmend Solarenergieerzeugung, stationäre Batteriespeicher und intelligentes Lastmanagement und erreichen unter günstigen Bedingungen Energiekosten von unter 0,10 € pro kWh [9]. Die Integration solcher Systeme mit Flottenplanungssoftware ermöglicht es Betreibern, das Laden mit der Verfügbarkeit erneuerbarer Energien und dynamischen Energiepreissignalen zu synchronisieren.

Vorteile für Flughäfen

- Erschließung neuer Einnahmen aus ungenutzten Flächen durch Erzeugung erneuerbarer Energien vor Ort

- Maximierung des Netzwerts durch Ermöglichung von Lkw-Laden mit hohem Leistungsbedarf

- Stärkung der ESG-Performance durch emissionsfreien Güterverkehr

- Positionierung von Flughäfen als multimodale Logistikknotenpunkte entlang wichtiger Korridore

Gemeinsam demonstrieren ALBATROSS und FRYTE ein skalierbares Modell für die intelligente Elektrifizierung des Schwerlastverkehrs. ALBATROSS liefert erneuerbare, lokal erzeugte Energie an strategischen Flughafenstandorten, während FRYTE digitale Optimierung für Logistikbetreiber bereitstellt. Durch die Transformation von Regionalflughäfen in Logistikknotenpunkte für erneuerbare Energien schlagen sie die Brücke zwischen Mobilität, Energie und Infrastruktur und verwandeln die Güterverkehrselektrifizierung von einer statischen Investitionsherausforderung in ein integriertes, datengetriebenes Ökosystem.

Vorteile für Logistikbetreiber

- Zuverlässiger Zugang zu erneuerbarem Hochleistungsladen an wichtigen Knotenpunkten

- Niedrigere Betriebskosten durch intelligentes Last- und Lademanagement

- Optimierte Flottenoperationen mit der integrierten Plattform von FRYTE

Da Energie, Transport und Digitalisierung weiter zusammenwachsen, wird Europas Güterverkehrswende zunehmend auf operative Intelligenz angewiesen sein und nicht allein auf Hardwareerweiterung. Durch die Kombination von ALBATROSS‘ Infrastruktur für erneuerbare Energien mit FRYTEs digitalen Fähigkeiten wird die Zukunft der emissionsfreien Logistik nicht nur sauberer, sondern auch intelligenter, resilienter und wirtschaftlich nachhaltiger sein.

Quellen

[1] Umweltbundesamt (2025): Emissionen des Verkehrs – https://www.umweltbundesamt.de/daten/verkehr/emissionen-des-verkehrs#verkehr-belastet-luft-und-klima-minderungsziele-der-bundesregierung

[2] ICCT (2024): The revised CO2 standards for heavy-duty vehicles in the European Union – https://theicct.org/wp-content/uploads/2024/05/ID-130-–-EU-CO2_policy_update_final.pdf

[3] ICCT (2023): EU HDV Total Cost of Ownership Analysis – https://theicct.org/wp-content/uploads/2023/11/ID-54-–-EU-HDV-TCO_paper_final2.pdf

[4] ICCT (2022): Long-haul Battery-Electric Trucks in Europe – Importance and Challenges – https://theicct.org/wp-content/uploads/2022/01/Long-haul-be-trucks-EU-slides-02072022.pdf

[5] European Parliament (2024-03-12). Draft report on the proposal for a regulation of the European Parliament and of the Council on the CO₂-emission performance standards for heavy-duty vehicles –https://www.europarl.europa.eu/doceo/document/TA-9-2024-03-12_EN.html

[6] ICCT (2021): Battery Electric Tractor-Trailers in the European Union – A Vehicle Technology Analysis –https://theicct.org/sites/default/files/publications/eu-tractor-trailers-analysis-aug21.pdf

[7] ACEA (2024): Zero-Emission Commercial Vehicles: Tax Benefits and Purchase Incentives –https://www.acea.auto/files/Zero-emission-commercial-vehicles-Tax-benefits-purchase-incentives_2024.pdf

[8] McKinsey & Company (2024): Building Europe’s Electric Truck Charging Infrastructure

[9] Charge Point Podcast – Episode 35 – Connecting the Dots: How Fryte ist Powering the E-truck Revolution – https://open.spotify.com/episode/7iwVpvc3mHk4Q5QRTj4uIm?si=7051dc6ccc474b3b

[10] Website FRYTE – https://www.fryte.eu/en

[11] European Comission – EU backs extended toll exemption for zero emission trucks – https://alternative-fuels-observatory.ec.europa.eu/general-information/news/eu-backs-extended-toll-exemption-zero-emission-trucks